Beim Kauf dieser Aktie profitieren Sie durch Gratisaktien von MEGA-Entwicklung

Breaking News:

Future-proof with the KHS conversion catalog: new power for established lines

Haften Konstrukteure für Konstruktionsfehler persönlich? (Italienisches Recht)

Interpoint hMOR-Serie™: DC/DC-Wandler bis 120 W für Militär, Luft- und Raumfahrt

FIFO-Prinzip in der Lean Production: Effiziente Bestandsverwaltung für stabile und schlanke Prozesse

Der Telematik Award 2026 sucht die besten Lösungen der Branche!

Mittwoch, Juni 3, 2026

Denn der Wahlkampf in den USA befindet sich nun in der heißen Phase. Bei der Betrachtung des Aktienmarktes in den vergangenen Wahlkampfperioden zeigt sich, dass im Gesamtjahr die Aktienkurse jeweils stark gestiegen sind. Wer dabei als Sieger hervorging, von welcher Partei, war dabei belanglos. Sollte Donald Trump als Verlierer aus dem Wahlkampf hervorgehen, besteht die Gefahr, dass er mit der Niederlage hadert, was dem amerikanischen Aktienmarkt eine Achterbahnfahrt bescheren könnte.

Bei den Edelmetallen rechnen auch viele Branchenkenner mit volatilen Preisen, aber insgesamt vor allem mit großen Chancen auf weitere Goldpreis-Höchststände. Auch wir glauben, dass der Goldpreis seine Tiefs gesetzt haben sollte und der Bullenmarkt weiterhin in Takt ist! Wieder steigender Goldpreis als Hebel für fundamentale Unterbewertung.

Werte wie GoldMining (WKN: A2DHZ0, TSX: GOLD), die ohnehin unterbewertet sind, profitieren somit doppelt. Und Sie als Investor sogar drei- oder vierfach. Denn wir gehen davon aus, dass die Royalty-Gesellschaft schon bald ausgegliedert wird und an die Börse kommt, und somit die GoldMining-Aktionäre Gratisaktien der Royalty Corp. erhalten werden.

GoldMining profitiert zum einen von seinen immer größer werdenden Ressourcen und zum anderen von einem steigenden Goldpreis. Daraus folgt für uns als Investoren einerseits eine doppelte Risikostreuung, andererseits ein Hebel auf den Goldpreis.

Das nennen wir eine ‚win win‘-Situation. Daher sollten Sie bei Gelegenheiten wie dieser hellhörig werden, da die fundamentale Wertaufholung und ein weiter steigender Goldpreis den Titel massiv ansteigen lassen sollten.

GoldMining konkretisiert seine weiteren Wachstumsziele und wird noch dieses Jahr den ‚Spinn off‘ seiner Royalty Gesellschaft vollziehen. Sie als GoldMining-Aktionär sind ja direkt auch mit in der neuen Royalty-Gesellschaft beteiligt, da dieses Unternehmen zu 100 % noch der GoldMining Corp. gehört. Demnach ist es naheliegend, dass Sie als Aktionär sich über eine schöne zusätzliche Aktienausschüttung freuen können und sich somit Ihr eigenes „Weihnachtsgeld“ verdienen, auch wenn es noch ein paar Wochen hin sind.

Warum wir glauben, dass die neu gegründete Gold Royalty Corp. ein voller Erfolg wird, liegt daran, dass man aufgrund der Mega-Ressourcenbasis von GoldMining eine der besten Ausgangsbasen hat, die sich solch ein Unternehmen nur wünschen kann. Hier braucht man zunächst keine neuen Liegenschaften kaufen, da man mit den vorhandenen 15 Lizenzgebühren bereits hervorragend aufgestellt ist!

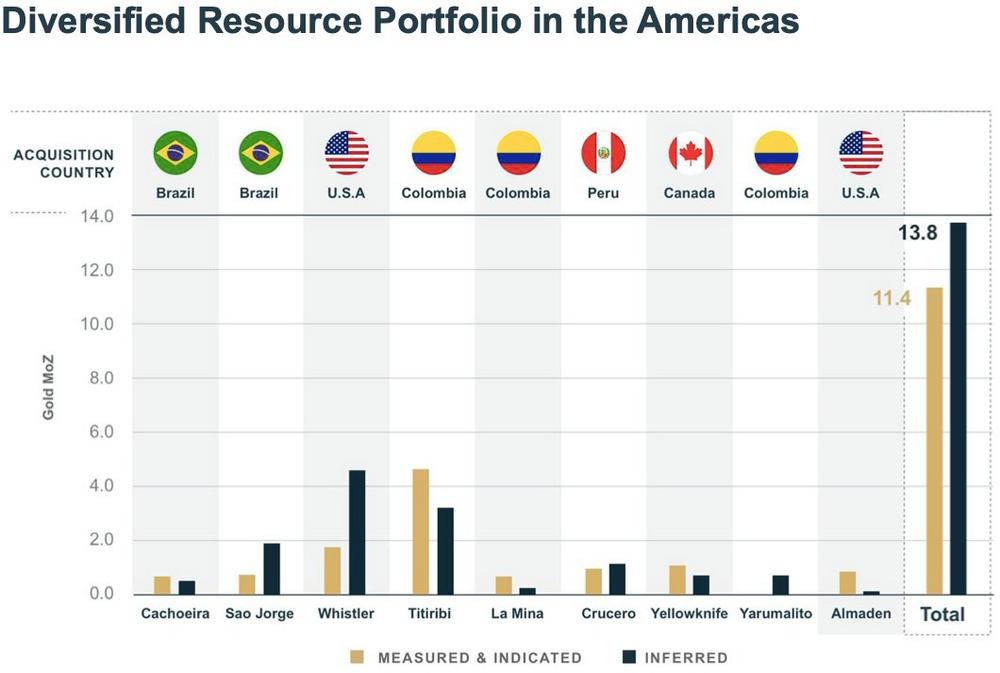

Das schon aus rund 25,2 Millionen Unzen Gold bestehende Ressourcen-Inventar soll allerdings mittel- und langfristig sowohl durch Erwerb als auch organisch weiter wachsen. Wie schnell organisches Wachstum gehen kann, verdeutlicht die vorgelegte Ressourcenschätzung für das ‚Yarumalito‘-Projekt in Kolumbien, mit dem mal eben rund 1,5 Millionen Unzen Goldäquivalent (AuEq) hinzugefügt wurden!

Auch die extrem günstige Übernahme des erst vor Kurzem erworbenen ‚Almaden‘-Goldprojekts in Idaho, von dem sofort eine NI-konforme Ressourcenschätzung mit 1,07 Mio. Unzen Gold angefertigt wurde, zeigt, wie aggressiv GoldMining wächst und dass das Geschäftsmodell voll und ganz aufgeht.

Überzeugt von dem Geschäftsmodell sind auch die Edelmetalllegenden David Garafolo, John Griffith und Ian Telfer! Denn diese nachweislichen ‚Company-Maker‘ haben bereits das Ruder bei der Gold Royalty Corp., der 100 %igen Tochtergesellschaft von GoldMining, fest im Griff! Dass Koryphäen sondersdergleichen bei einem noch relativ kleinen Unternehmen wie diesem die Führung übernehmen würden, war für uns vorher unvorstellbar gewesen und hat für uns absolute Signalwirkung! Deshalb schauen wir noch einmal genauer hin!

GoldMining beim Aufbau einer ‚All-Star‘-Besetzung

John Griffith als Chief Development Officer!

Diese Vita muss man einfach kennen. John Griffith war in der Zeit von 2006-2020 geschäftsführender Direktor und Leiter des Investment Banking für den Bereich America‘s Metals & Mining bei der Bank of America.

Er bringt annähernd 30 Jahre Erfahrung im Finanzdienstleistungssektor mit, die er auf drei Kontinenten erworben hat. Er verfügt über 26 Jahre Erfahrung im globalen Investmentbanking. Er hat leitende Angestellte und Vorstandsmitglieder in den Bereichen M&A, Kapitalmärkte, Investor Relations, Risikomanagement und allgemeines Consulting in der globalen Bergbauindustrie beraten.

Johns globale bahnbrechende Transaktion war die Goldcorp-Fusion mit Newmont Mining im vergangenen Jahr im Wert von 32 Milliarden USD!!! Zu weiteren bemerkenswerten Transaktionen im Goldsektor zählen Barrick Golds Verkäufe von Yilgarn South, Kanowna Belle und Plutonic für 400 Millionen AUD, Eldorado Golds Erwerb von European Goldfields für 2,5 Milliarden USD, Agnico Eagles Erwerb von Comaplex Minerals für 655 Millionen USD und Yamana Golds Verkauf von Agua Rica an Xstrata und Goldcorp für einen nicht genannten Betrag.

Seine weitreichende Erfahrung an den Kapitalmärkten, die er bei einer der größten Investmentbanken der Welt, gesammelt hat, werden Gold Royalty in seinem Expansionsbestreben sehr zugute kommen!

Mit Ian Telfer: Mitglied der Canadian Mining Hall of Fame und der Canadian Business Hall of Fame trat zweifelsohne die nächste Bergbau-Koryphäe in den Beirat der Gold Royalty Corp. ein!

Die Bergbauikone Telfer war ab 2001 Chief Executive Officer von Wheaton River bis zu dessen Fusion mit Goldcorp im Jahr 2005, die ihn zum Präsidenten und Chief Executive Officer von Goldcorp machte. Im Jahr 2006 wurde Ian zum Vorstandsvorsitzenden von Goldcorp ernannt, eine Position, die er bis 2019 innehatte, als Goldcorp mit Newmont Mining fusionierte, und so das weltweit größte Goldunternehmen entstand.

Der Visionär und Bergbauunternehmer hat eine Reihe sehr erfolgreicher Unternehmen durch strategisch gut getimte Fusionen und Übernahmen aufgebaut! Zu seinen Erfolgen zählen: Wheaton River, aus der dann Goldcorp, Wheaton Precious Metals und Uranium One hervorgingen. Die Unternehmen, die er gründete oder leitete, erreichten in der Spitze eine Marktkapitalisierung von insgesamt mehr als 50 Milliarden USD!

Alleine bei Wheaton River, wo er im Jahr 2001 das Ruder übernommen hat, steigerte er den Unternehmenswert von etwa 10 Millionen CAD auf 2,4 Milliarden CAD und endete schlussendlich in der größten Fusion in der Geschichte des Sektors, nämlich als Goldcorp und Newmont im vergangenen Jahr fusionierten. Er leistete auch die Pionierarbeit für die Ausgliederung des Streaming-Modells aus Goldcorp in Wheaton Precious Metals (ehemals Silver Wheaton), was ebenfalls ein genialer Coup für die Aktionäre war!

Zudem konnte das Unternehmen Anfang August mit Alastair Still als neuen Entwicklungschef und Direktor für technische Dienste ein weiteres hochkarätiges Newmont-Mitglied gewinnen. Alastair war zuletzt Director of Corporate Development bei Newmont, hatte allerdings schon ähnliche Funktionen bei den Großen der Branche wie Agnico Eagle, Kinross und Gold Corp. inne.

Damit hat GoldMining in den vergangenen Monaten die besten Rohstoffikonen unter das Dach der Gold Royalty Corp. gebracht! Wir gehen davon aus, dass dieses Team schon bald richtig loslegen und weitere Unternehmensaktivitäten starten wird.

Das Management von GoldMining besitzt einzigartige Fähigkeiten, um qualitativ hochwertige Teams zusammenzustellen und Strategien zu entwickeln sowie auszuführen.

Das Beste bei der Teamzusammensetzung ist, dass man sich bereits hervorragend kennt! Denn Telfer und Garofalo arbeiteten bereits über viele Jahre sehr eng zusammen! Ein solch perfekt eingespieltes Team mit derlei Verbindungen und Kontakten sollte doch ein Erfolgsgarant für die Wachstumspläne der Gold Royalty Corp. sein!!!

Nun können die „Minengiganten“ die noch kleine Gold Royalty Corp. zu einer großen und spannenden Royalty Gesellschaft ausbauen. Das Royaltygeschäft hat sich zu einer entscheidenden und margenstarken Komponente der Bergbauindustrie entwickelt, und Gold Royalty Corp. legt direkt mit 14 Lizenzgebühren aus den GoldMining-Projekten gut gerüstet los, was den Minengiganten eine starke Plattform bietet, von der aus sie ein Geschäft aufbauen können, das sich zu einem Konsolidierer des Sektors entwickeln wird!

Größter nachgewiesener Goldschatz weltweit: Unabhängige Ressourcenschätzungen belegen 26 Millionen Unzen Gold

GoldMinings Ressourcen belaufen sich derzeit auf 26 Mio. Unzen Gold in der ‚gemessenen und angezeigten‘-Kategorie, die als sehr zuverlässige Schätzung gilt. Die Marktkapitalisierung des Unternehmens liegt trotz der vielen Top-Projekte bei gerade einmal rund 489 Mio. CAD. Somit wird GoldMining pro ‚gemessene und angezeigte ‘ Unze Gold im Boden mit nur rund 18,20 USD bewertet!

Aus unserer Sicht besteht hier noch jede Menge Bergwertungspotenzial nach oben – und das ohne die üblich hohen Explorationsrisiken!

Bei einer konservativen hypothetischen Bewertung von 50,- USD je Unze Gold im Boden errechnet unsere Bewertungsmatrix einen Goldwert von 1,3 Milliarden CAD! Das würde umgerechnet auf den Aktienkurs einem Kursziel von 9,- CAD entsprechen, aktuell 3,20 CAD!

Um einen weiteren ‚Fair-Value‘ von GoldMining zu erhalten, beziehen wir uns auf die Bewertungskennziffer EV / Ressource in USD pro Unze Gold. Da wird die Unterbewertung von GoldMining im Vergleich zur Peer-Gruppe schon auf den ersten Blick sichtbar!!! Und dabei sprechen wir noch nicht einmal von der Royalty Gesellschaft, die wir derzeit noch umsonst obendrauf bekommen und somit noch in diesem Jahr Gratisaktien als GoldMining-Aktionär erhalten!

GoldMining wird mit nicht einmal 13,50 USD je Unze Gold im Boden bewertet, während dieser Wert bei den Mitbewerbern bei etwa 33,- USD liegt!

Sichern Sie sich schon JETZT Ihr Weihnachtsgeld!!!

Wie Sie bestimmt bemerkt haben, haben wir bisher nur die GoldMining Corp. bewertet und dabei schon festgestellt, dass dieses Unternehmen im Peer-Vergleich deutlich unterbewertet ist! Und jetzt kommt noch der Oberknaller!!!! Wer jetzt GoldMining-Aktien kauft, bekommt bei einem ‚Spinn off‘ Gratisaktien der Gold Royalty Corp. Die Ausgliederung soll noch dieses Jahr erfolgen!!!

Gold Royalty Corp. erhält 2 % NSRs auf zwei Projekte, 1 % NSR auf elf Projekte und eine 0,5 % NSR auf ein Projekt.

In der Summe verfügt Gold Royalty Corp. über anteilige Lizenzgebühren von derzeit 14,3 von Millionen Unzen Goldäquivalent in der hochwertigen ‚gemessenen und angezeigten‘-Kategorie, sowie 16,6 Millionen Unzen Goldäquivalent in der ‚abgeleiteten‘-Ressourcenkategorie.

Die Lizenzgebühren umfassen 129.000 Hektar im juristisch einwandfreien Nord- und Südamerika. Aufgrund der immensen Landflächen, die auf einigen Projekten noch recht unexploriert sind, besteht noch ein riesiges Ressourcenpotenzial, was die Royaltys noch wertvoller macht.

Gold Royalty Corp. bietet den GoldMining Aktionären zusätzliche Möglichkeiten der Wertschöpfung. Lizenzgebühren-Unternehmen werden in der Regel mit einem deutlichen Aufschlag, Faktor 1,7 des ‚Net Asset Value‘, gegenüber Explorations- und Erschließungsunternehmen wie GoldMining gehandelt.

Aufgrund der Tatsache, dass Royalty-Gesellschaften kein operatives Risiko bei der Förderung haben, billigen die Marktteilnehmer diesen Firmen einen deutlich höheren Wert zu. Bei normalen Goldproduzenten liegt er oft in einer Bandbreite von 0,8x bis 1,3x.

Bei Royalty-Firmen liegt er typischerweise bei etwa 1,7x oder leicht darüber! Auch dabei stechen GoldMining und die Gold Royalty Corp. mit einem „Miniwert“ von nicht einmal 0,5x geradezu ins Auge!!!

Und genau hier sehen wir das noch enorme Potenzial von mindestens 300 %, um wenigstens mit dem Bewertungsniveau der Peer-Group gleichzuziehen!

Dass das nicht utopisch ist, zeigt ein Blick auf die Royalty-Gesellschaft Metalla Royalty & Streaming Ltd. (TSX-V: MTA). Dieses Unternehmen bringt mittlerweile eine Marktkapitalisierung 396 Mio. CAD auf die Waage! Und das bei einem Q1-2020-Umsatz von nicht einmal 1,3 Mio. CAD (Link – https://www.metallaroyalty.com/wp-content/uploads/2020/04/MTA-News-Release-announcing-Q3-results-draft-2020.04.09.pdf -). Dieser Vergleich zeigt auch, dass man eine solche Bewertung im positiven Markt schon mit relativ niedrigen Umsätzen erzielen kann.

Wo ist der ‚Fair-Value‘ von GoldMining und der Gold Royalty Corp. anzusetzen, die ein strategisches Portfolio von über 25 Mio. Unzen Gold zusammengestellt haben?

Am besten bedient man sich dazu eines ‚DCF‘-Modells (‚Discounted Cash Flow‘), das alle Parameter aus einem technischen Report, wie z.B. einer Machbarkeitsstudie, zum Bergbauplan berücksichtigt.

Die ‚Input‘-Parameter beinhalten dabei beispielsweise die geplante Laufzeit einer Mine, die geschätzten Förderkosten, die Erzgrade, Gewinnungsraten, aber auch noch viele weitere Daten.

In der gängigen Praxis haben sich folgende Bewertungsmethoden im Goldsektor durchgesetzt:

Die Berechnungsformel lautet:

EV/Ressource = Enterprise Value geteilt durch die Gesamtunzen oder Pfund Metallressource.

Auch ein Blick auf die Bewertungskennziffer EV/Ressource (USD pro Unze Gold) zeigt die eklatante Unterbewertung von GoldMining, wo es die Royaltygesellschaft umsonst oben drauf gibt, im Vergleich zur Peer-Gruppe deutlich auf!

Beim aktuellen Aktienkurs wird eine Unze Gold bei GoldMining mit gerade einmal 9,70 USD bewertet, was auch wieder DEUTLICH unter dem Durchschnitt der Branche mit rund 33,- USD liegt!!!

Amit Adnani, Chairman von GoldMining sieht folgende Vorteile:

Die Analysten gehen zum einen davon aus, dass GoldMining (ISIN: CA1058651094; WKN: A2DHZ0; TSX: GOLD.TO) weiterhin akquisitorisches Wachstum erzielen wird, andererseits dass man sich bei entsprechenden Angeboten auch von dem ein oder anderen Asset trennen werde, getreu der ‚Buy-Low-/Sell-High‘-Unternehmensstrategie.

Aber auch weitere lukrative Möglichkeiten für organisches Ressourcenwachstum innerhalb des bestehenden Portfolios sei durch strukturierte JVs und/oder ‚Earn-in‘-Vereinbarungen mit Dritten zur Erweiterung der Ressourcenbasis ohne den Einsatz von internem Kapital gut denkbar.

Diese hervorragenden Aussichten bewertet Haywood mit einer spekulativen Kaufempfehlung und einem Kursziel von 4,25 CAD pro Aktie.

Investoren Highlights für Sie zusammengefasst:

20 % Insider-Anteil am Unternehmen!

Unser Fazit: Spitzen-Manager und Visionäre werden die Aktie explodieren lassen!

Kaufen, wenn andere verkaufen und verkaufen, wenn andere kaufen! So könnte man die Erfolgsformel von GoldMining zutreffend beschreiben. GoldMining (ISIN: CA1058651094; WKN: A2DHZ0; TSX: GOLD.TO) hat sich ab dem Jahr 2011 nach seinem Börsengang darauf konzentriert, im Bärenmarkt günstig hochgradige Projekte in bester Jurisdiktion zu kaufen. Sehr erfolgreich, wie sich nun herausstellt.

GoldMining ist es sogar gelungen, den Großteil seiner Käufe am Tiefpunkt des Marktes zu tätigen, was den Anlegern jetzt, bei den gestiegenen Goldpreisen, einen perfekten Hebel auf den Goldpreis bietet. Für das bisherige Unternehmensporfolio von 25,2 Millionen Unzen an Goldressourcen hat das Unternehmen lediglich 81 Millionen CAD an Finanzmitteln aufgewendet!

Das entspricht einem Kaufpreis je Unze Gold im Boden von nahezu unglaublich günstigen 3,21 CAD! Selbst bei einer absolut konservativen Bewertung müsste GoldMining laut den Haywood Analysten mit mindestens 30,- USD je Feinunze Gold im Boden bewertet werden, derzeit nicht einmal 10,- CAD!

Bei GoldMining gibt sogar mehrere Möglichkeiten, Werte für Aktionäre zu schaffen!

Zum einen durch akquisitorisches Wachstum und zum anderen durch entsprechende Projektverkäufe bei guten Angeboten, aber auch durch den Ausbau der Gold Royalty Corp.!

Und dafür konnte man keine besseren Experten finden als David Garafolo, John Griffith und Ian Telfer.

Die guten Nachrichten der letzten Wochen lassen für uns nur einen Schluss zu. Die Aktie ist nicht nur reif für die Analysten-Kursziele von bis zu 6,- CAD, sondern wir erwarten eine baldige Hochstufungen und eine Neubewertung. Von daher spielt es keine große Rolle, ob Sie die Aktie bei 2,- EUR oder 2,50 EUR kaufen. Denn die Wahrscheinlichkeit, dass Sie so oder so stattliche Gewinne einfahren werden, ist sehr hoch.

Es kann also nicht schaden, sich langfristig eine gute Position im Depot aufzubauen, um von der rasanten Wertentwicklung der beiden Gesellschaften überproportional zu partizipieren.

Risikohinweise und Haftungsausschluss: Wir weisen ausdrücklich darauf hin, dass wir keine Haftung für die Inhalte externer Verlinkungen übernehmen. Jedes Investment in Wertpapiere ist mit Risiken behaftet. Aufgrund von politischen, wirtschaftlichen oder sonstigen Veränderungen kann es zu erheblichen Kursverlusten kommen. Dies gilt insbesondere bei Investments in (ausländische) Nebenwerte sowie in Small- und Microcap-Unternehmen; aufgrund der geringen Börsenkapitalisierung sind Investitionen in solche Wertpapiere höchst spekulativ und bergen ein extrem hohes Risiko bis hin zum Totalverlust des investierten Kapitals. Darüber hinaus unterliegen die bei JS Research UG (haftungsbeschränkt) vorgestellten Aktien teilweise Währungsrisiken. Die von JS Research UG (haftungsbeschränkt) für den deutschsprachigen Raum veröffentlichten Hintergrundinformationen, Markteinschätzungen und Wertpapieranalysen wurden unter Beachtung der österreichischen und deutschen Kapitalmarktvorschriften erstellt und sind daher ausschließlich für Kapitalmarktteilnehmer in der Republik Österreich und der Bundesrepublik Deutschland bestimmt; andere ausländische Kapitalmarktregelungen wurden nicht berücksichtigt und finden in keiner Weise Anwendung. Die Veröffentlichungen von JS Research UG (haftungsbeschränkt) dienen ausschließlich zu Informationszwecken und stellen ausdrücklich keine Finanzanalyse dar, sondern sind Promotiontexte rein werblichen Charakters zu den jeweils besprochenen Unternehmen, welche hierfür ein Entgelt zahlen. Zwischen dem Leser und den Autoren bzw. dem Herausgeber kommt durch den Bezug der JS Research UG (haftungsbeschränkt)-Publikationen kein Beratungsvertrag zu Stande. Sämtliche Informationen und Analysen stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder für sonstige Transaktionen dar. Jedes Investment in Aktien, Anleihen, Optionen oder sonstigen Finanzprodukten ist – mit teils erheblichen – Risiken behaftet. Die Herausgeberin und Autoren der JS Research UG (haftungsbeschränkt)-Publikationen sind keine professionellen Investmentberater!!! Deshalb lassen Sie sich bei ihren Anlageentscheidungen unbedingt immer von einer qualifizierten Fachperson (z.B. durch Ihre Hausbank oder einen qualifizierten Berater Ihres Vertrauens) beraten. Alle durch JS Research UG (haftungsbeschränkt) veröffentlichten Informationen und Daten stammen aus Quellen, die wir zum Zeitpunkt der Erstellung für zuverlässig und vertrauenswürdig halten. Hinsichtlich der Korrektheit und Vollständigkeit dieser Informationen und Daten kann jedoch keine Gewähr übernommen werden. Gleiches gilt für die in den Analysen und Markteinschätzungen von JS Research UG (haftungsbeschränkt) enthaltenen Wertungen und Aussagen. Diese wurden mit der gebotenen Sorgfalt erstellt. Eine Verantwortung oder Haftung für die Richtigkeit und Vollständigkeit der in dieser Publikation enthaltenen Angaben ist ausgeschlossen. Alle getroffenen Meinungsaussagen spiegeln die aktuelle Einschätzung der Verfasser wider, die sich jederzeit ohne vorherige Ankündigung ändern kann. Es wird ausdrücklich keine Garantie oder Haftung dafür übernommen, dass die in den von JS Research UG (haftungsbeschränkt)-Veröffentlichungen prognostizierten Kurs- oder Gewinnentwicklungen eintreten.

Angaben zu Interessenskonflikten: Die Herausgeber und verantwortliche Autoren erklären hiermit, dass folgende Interessenskonflikte hinsichtlich des in dieser Veröffentlichung des besprochenen Unternehmens GoldMining zum Zeitpunkt der Veröffentlichung bestehen: I. Autoren und die Herausgeberin sowie diesen nahestehende Consultants halten zum Zeitpunkt der Veröffentlichung keine Aktienbestände in GoldMining behalten sich aber vor, diese zu jedem Zeitpunkt und ohne Ankündigung zu Kaufen und Verkaufen. II. Autoren und die Herausgeberin und Auftraggeber sowie diesen nahestehende Consultants unterhalten zum Zeitpunkt der Veröffentlichung ein Beratungsmandat mit GoldMining und erhalten hierfür ein Entgelt. Autoren und die Herausgeberin wissen, dass andere Börsenbriefe, Medien oder Research-Firmen die Aktie von GoldMining im gleichen Zeitraum besprechen. Daher kommt es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung. Es handelt sich bei dieser Veröffentlichung von JS Research UG (haftungsbeschränkt) ausdrücklich nicht um eine Finanzanalyse, sondern um eine Veröffentlichung eines ganz deutlichen und eindeutig werblichen Charakters im Auftrag des besprochenen Unternehmens und somit als Werbung/Marketingmitteilung zu verstehen.

Gemäß §34 WpHG weise ich darauf hin, dass Jörg Schulte, JS Research UG (haftungsbeschränkt) oder Mitarbeiter des Unternehmens Aktien von GoldMining halten und weiterhin jederzeit eigene Geschäfte in den Aktien der vorgestellten Unternehmen erwerben oder veräußern (z.B. Long- oder Shortpositionen) können. Auf einen Interessenkonflikt weisen wir ausdrücklich hin. Das gilt ebenso für Optionen und Derivate, die auf diesen Wertpapieren basieren. Die daraus eventuell resultierenden Transaktionen können unter Umständen den jeweiligen Aktienkurs des Unternehmens beeinflussen. Die auf den „Webseiten“, dem Newsletter oder den Research-Berichten veröffentlichten Informationen, Empfehlungen, Interviews und Unternehmenspräsentationen werden von den jeweiligen Unternehmen oder Dritten (sogenannte „third parties“) bezahlt. Zu den „third parties“ zählen z.B. Investor Relations- und Public Relations-Unternehmen, Broker oder Investoren. JS Research UG (haftungsbeschränkt) oder dessen Mitarbeiter können teilweise direkt oder indirekt für die Vorbereitung, elektronische Verbreitung und andere Dienstleistungen von den besprochenen Unternehmen oder sogenannten „third parties“ mit einer Aufwandsentschädigung entlohnt werden. Auch wenn wir jeden Bericht nach bestem Wissen und Gewissen erstellen, raten wir Ihnen bezüglich Ihrer Anlageentscheidungen noch weitere externe Quellen, wie z.B. Ihre Hausbank oder einen Berater Ihres Vertrauens, hinzuzuziehen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der hier behandelten Ausführungen für die eigenen Anlageentscheidungen möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten gerade bei Rohstoff- und Explorationsaktien und bei gering kapitalisierten Werten nur so viel betragen, dass auch bei einem Totalverlust das Gesamtdepot nur marginal an Wert verlieren kann. Besonders Aktien mit geringer Marktkapitalisierung (sogenannte "Small Caps") und speziell Explorationswerte sowie generell alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen unterworfen. Die Liquidität in den Wertpapieren kann entsprechend gering sein. Bei Investments im Rohstoffsektor (Explorationsunternehmen, Rohstoffproduzenten, Unternehmen die Rohstoffprojekte entwickeln) sind unbedingt zusätzliche Risiken zu beachten. Nachfolgend einige Beispiele für gesonderte Risiken im Rohstoffsektor: Länderrisiken, Währungsschwankungen, Naturkatastrophen und Unwetter (z.B. Überschwemmungen, Stürme), Veränderungen der rechtlichen Situation (z.B. Ex- und Importverbote, Strafzölle, Verbot von Rohstoffförderung bzw. Rohstoffexploration, Verstaatlichung von Projekten), umweltrechtliche Auflagen (z.B. höhere Kosten für Umweltschutz, Benennung neuer Umweltschutzgebiete, Verbot von diversen Abbaumethoden), Schwankungen der Rohstoffpreise und erhebliche Explorationsrisiken.

Disclaimer: Alle im Bericht veröffentlichten Informationen beruhen auf sorgfältiger Recherche. Die Informationen stellen weder ein Verkaufsangebot für die besprochenen Aktien noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Dieser Bericht gibt nur die persönliche Meinung von Jörg Schulte wieder und ist auf keinen Fall mit einer Finanzanalyse gleichzustellen. Bevor Sie irgendwelche Investments tätigen, ist eine professionelle Beratung durch ihre Bank unumgänglich. Den Ausführungen liegen Quellen zugrunde, die der Herausgeber und seine Mitarbeiter für vertrauenswürdig erachten. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Für die Richtigkeit der dargestellten Charts und Daten zu den Rohstoff-, Devisen- und Aktienmärkten wird keine Gewähr übernommen. Die Ausgangssprache (in der Regel Englisch), in der der Originaltext veröffentlicht wird, ist die offizielle, autorisierte und rechtsgültige Version. Diese Übersetzung wird zur besseren Verständigung mitgeliefert. Die deutschsprachige Fassung kann gekürzt oder zusammengefasst sein. Es wird keine Verantwortung oder Haftung: für den Inhalt, für die Richtigkeit, der Angemessenheit oder der Genauigkeit dieser Übersetzung übernommen. Aus Sicht des Übersetzers stellt die Meldung keine Kauf- oder Verkaufsempfehlung dar! Lesen Sie hier – https://www.js-research.de/… -.

Swiss Resource Capital AG

Poststrasse 1

CH9100 Herisau

Telefon: +41 (71) 354-8501

Telefax: +41 (71) 560-4271

http://www.resource-capital.ch

![]()